Հայաստանում աշխատող ֆրիլանսերներին ամենաշատ հուզող հարցերից է վճարումների ընդունումը։ Որոշ ֆրիլանս հարթակներ, օրինակ UpWork-ը, ունեն իրենց կողմից հաստատված վճարային տարբերակներ և դրանցից բացի այլ տարբերակով վճարում ստանալ հնարավոր չէ։ Տարբեր վճարային համակարգեր տարբեր միջնորդվաճարներ են պահում, և կախված պատվիրատուի երկրից և գումարի չափից, երբեմն իմաստ է ունենում օգտվել տարբեր համակարգերից։

Աշխարհում ամենատարածված և հարմար վճարային համակարգերից PayPal-ը Հայաստանում ցավոք լիարժեք չի գործում։ Մենք զրուցել ենք փորձառու ֆրիլանսերների հետ և ուսումնասիրել ենք բազմաթիվ համակարգեր: Ներկայացնում ենք դեպի Հայաստան փոխանցումների հետ կապված պայմանները, միջնորդավճարները և նրբությունները, ինչպես նաև ներկայացնում ենք հարաբերական լավ և վատ կողմերը, որ բացահայտել ենք հարթակների մեր օգտագործման և օգտագործողների հետ զրույցների ընթացքում։ Կդիտարկենք բանկային փոխանցումները, Wise-ը, Payoneer-ը, Paypal-ը և Xoom-ը։

Կարևոր խորհուրդ հենց սկզբից՝ ֆրիլանս հարթակներում և վճարային համակարգերում գրանցվելիս համոզվեք, որ ձեր անձնական տվյալները նույնությամբ կրկնում են անձնագրում նշվածը։ Եթե թեկուզ մեկ տառի կամ նիշի տարբերություն լինի՝ մեծ խնդիրներ կարող են առաջանալ գումար ստանալիս։

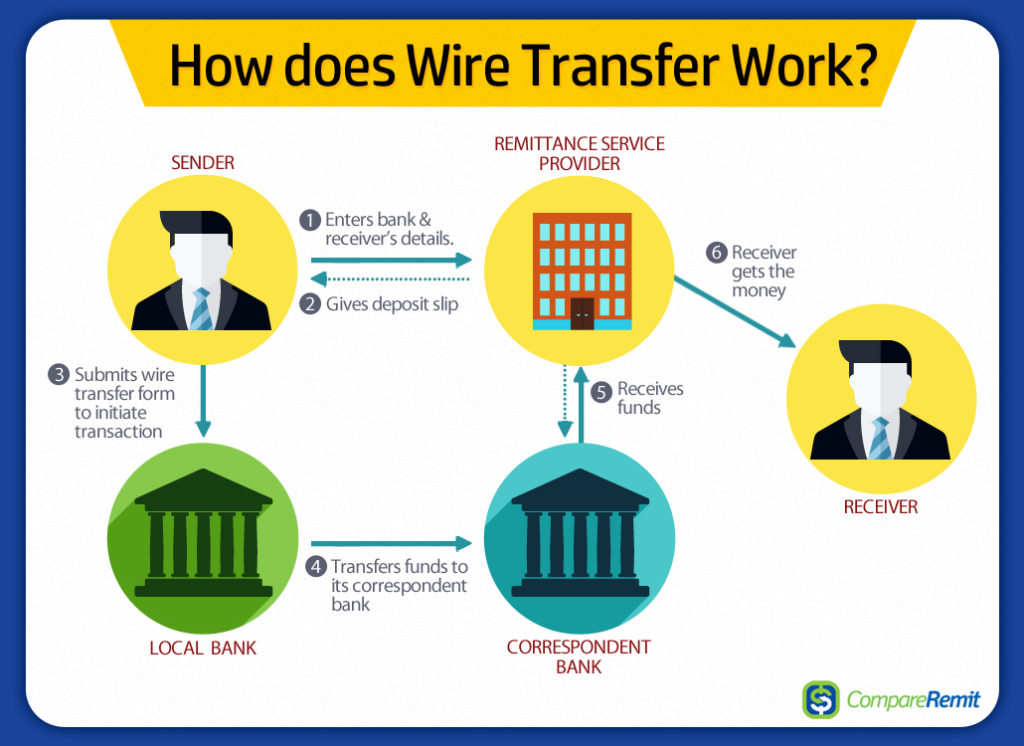

Բանկային փոխանցում/international wire transfer

Ինչպես է աշխատում

Ինչպես է աշխատում

Միջբանկային էլեկտրոնային փոխանցում է։ Պատվիրատուն կարող է ուղարկել իր վեբ կամ մոբայլ բանկինգի միջոցով։ Պահանջվում են ստացողի բանկային տվյալները՝ անուն, ազգանուն (ինչպես որ նշված է բանկում), բանկի անուն և հասցե, հաշվեհամար (ցանկալի է դոլարային, բայց հիմնականում դրամայինն էլ կլինի), բանկի SWIFT կոդ, միջնորդ բանկի տվյալներ՝ անուն, SWIFT կոդ։

Միջնորդավճարներ

Դեպի Հայաստան փոխանցումների համար ամերիկյան բանկերը ուղարկողից $25-65 են գանձում, ևս $12-25 գանձվում է ստացողից, ընդ որում՝ անկախ գումարի չափից։ Թեև որոշ բանկեր հնարավորություն են տալիս նշելու, թե ումից է գանձվում միջնորդավճարը, գործնականում դա ոչ բոլոր դեպքերում է աշխատում։ Շատ է եղել, որ թեև ուղարկողը նշել է, որ իր վրա է վերցնում բոլոր միջնորդավճարները, սակայն ստացողից ամեն դեպքում գումար պահվել է։ Ստացողի հաշվին գումարը հասանելի է լինում 1-3 օրվա ընթացքում։ Եթե ստացողի հաշվի արժույթը տարբերվում է ուղարկողի հաշվի արժույթից՝ ստացողի բանկի օրվա փոխարժեքով արտարժույթի փոխանակում է տեղի ունենում։

Եթե ստացողի տվյալներում սխալ կա ու գումարը ետ է վերադառնում՝ ուղարկողի միջնորդվաճարն ամեն դեպքում պահվում է և չի վերադարձվում։

Լավ և վատ կողմերը

Լավ՝ որևէ այլ ծառայությունում գրանցվելու կարիք չկա՝ բանկային հաշվից բանկային հաշիվ է լինում փոխանցումը։ Ստանալու համար է բանկ այցելելու կարիք չկա։ 1-3 օրն այնքան էլ շատ չէ։ Բավականին ապահով են անվտանգության առումով։

Վատ՝ միջնորդավճարները զգալի են, մինչև $3000-4000 գումարների դեպքում՝ չարդարացված։

- Փոխանցման եղանակը՝ բանկային հաշվից բանկային հաշվին, կարող է լինել անհատ թե կազմակերպություն

- Միջնորդավճար՝ ընդհանուր $60-80 անկախ գումարի չափից, պահվում է և՛ ուղարկողից և՛ ստացողից

- Տևում է՝ 1-3 օր

Գումարի կանխիկացումը

Եթե արտարժույթով հաշվին է եղել փոխանցումը, որոշ բանկեր կարող է միջնորդավճար պահեն փոխանցումից 1-2 ամսվա ընթացքում կանխիկացնելու դեպքում։

Եթե գումարը նստել է դրամային հաշվին՝ այն կարելի է սովորական կերպով օգտագործել։

Payoneer

Ինչպես է աշխատում

Ինչպես է աշխատում

Payoneer-ը գլոբալ վճարային համակարգ է, որ գործում է ավելի քան 200 երկրներում: Տրամադրում է էլեկտրոնային բանկային հաշիվներ USD, GBP, Euro արժույթներով։ Սա նշանակում է, որ այդ արժույթներով փոխանցումներ կարելի է ստանալ լոկալ փոխանցման տարբերակով, որը ավելի մատչելի է քան միջազգային փոխանցումը։

UpWork-ով, Fiverr-ով աշխատողների նախընտրած վճարային համակարգերից է։ Տարածված է նաև սթոքային լուսանկարչական և էլեկտրոնային կոմերցիայի հարթակներում։ Կարելի է աշխատած գումարը ստանալ Payoneer հաշվին (և դրանից փոխանցել տեղական բանկի հաշվի)։

Եթե Payoneer-ով ստացել եք $100-ից ավելի՝ կարելի է պատվիրել Payoneer քարտ (Mastercard է), որը ուղարկվում է ֆիզիկական փոստով (հասնում է մոտավոր 2 ամսում)։ Այն կարելի է օգտագործել քարտային վճարումներ կատարելու համար։

Միջնորդավճարներ

Payoneer հաշվից տեղական բանկային հաշվին փոխանցելու դեպքում պահվում է գումարի 2% և առնվազն $15։

Լավ և վատ կողմերը

Լավ՝

- Ամենահարմար տարբերակներից է UpWork համակարգում աշխատող ֆրիլանսերների համար (բանկային փոխանցումները թանկ են, Paypal-ը մեզ մոտ լիարժեք չի գործում)։

- Տրամադրում է Mastercard, որը կարելի է օգտագործել օնլայն գնումների ժամանակ

Վատ՝

- Բարդություններ հաստատման/վերիֆիկացիայի ժամանակ

Պահանջվում է անձնագրի և հասցեի վերիֆիկացիա, որը կարող է զգալի ժամանակ տևել և փաստաթղթերը գտնելու հարցը կարող է խնդիր դառնալ։ Հասցեի հաստատման համար հաճախ այնպիսի տեղեկանքներ են ուզում, որտեղ նշված լինեն և՛ անուն ազգանունը, և՛ հասցեն։ Որպես տարբերակ առաջարկում է առավելագույնը 3-ամսվա բանկային քաղվածք, կոմունալ վճարման անդորրագիր, վարձակալության պայմանագիր և այլն։ Ամենահարմարը լինում է բանկից հատուկ քաղվածք խնդրելը։

Ֆրիլանսերներից մեկը բանկում ասել է, որ իր քարտին գումար է ցանկանում փոխանցել ու որ չեկի վրա նպատակ բաժնում անգլերենով գրվի իր անուն, ազգանուն, և հասցեն։ Այդպես Payoneer-ը ընդունել է։ Շատերը օնլայն քաղվածք են հանում, վրան ավելացնում տվյալները և PDF տարբերակով տրամադրում Payoneer-ին։

- Միջնորդավճարների ավելացում

2021 թ․ հուլիսից միջնորդավճարների զգալի ավելացում է եղել Հայաստանի հաշիվներ գումարների փոխանցումների դեպքում։ Նախկին հաստատուն $15-ի փոխարեն այժմ պահվում է գումարի 2% և առնվազն $15։

Գումարի կանխիկացումը

Ձեր տեղական բանկի հետ ճշտեք, արդյոք ունեն հատուկ պայմաններ Payoneer-իր հետ կապված։ Որոշ բանկերում գումարը կարելի է կանխիկացնել քարտից՝ առանց լրացուցիչ պահումների (միայն Payoneer-ի պահումն է մնում)։ USD-ով (առհասարակ՝ դրամից բացի ցանկացած արտարժույթով) կանխիկացում կատարելու համար պետք է մոտենալ բանկ։

Փոքր գումարների ($100-$1000) դեպքում ձեռնտու է լինում Payoneer քարտի գումարը փոխանցել տեղական բանկի դոլարային Mastercard քարտի՝ fin.do հավելվածի միջոցով։ Այդ դեպքում պահվում է միայն 1.5% միջնորդավճար։ Փոխանցումը տեղի է ունենում երկու Mastercard-երի միջև և Payoneer-ի կողմից պահում չի լինում։

Wise (Նախկինում՝ Transferwise)

Ինչպես է աշխատում

Ինչպես է աշխատում

Էստոնացիների (Լոնդոնում) հիմնադրված այս վճարային համակարգը համեմատ նոր է, բայց արդեն հասցրել է լայն տարածում գտնել։ Այն խոստանում է մինչև 8 անգամ ավելի էժան փոխանցումներ բանկային փոխանցումների համեմատ։ Հիմնական առանձնահատկությունը նրանում է, որ այն օգտվում է մեծածախ (bulk) արտարժութային փոխանակումներից, ինչի հաշվին կարողանում է համեմատաբար փոքր միջնորդավճար գանձել փոխանցումներից։ Իսկ հենց փոխանցումները կատարվում են տարադրամների փոխարկման տարբերակով՝ ԱՄՆ դոլարից կամ Բրիտանական ֆունտ ստերլինգից այլ երկրների ազգային արժույթներ։

Համակարգն առաջարկում է երկու տարբերակ․

1) ստացողը կարող է գրանցված չլինել Wise-ում, և վճարումները ստանալ իր տեղական բանկի հաշվեհամարին։ Այս դեպքում վճարող կողմը պետք է գրանցված լինի Wise-ում։ Հայաստանից փոխանցումներ կարելի է ստանալ, օրինակ, եվրո հաշվեհամարին, եթե փոխանցվում է ԱՄՆ դոլարով, ԱՄՆ հաշվից։

2) Ստացողը կարող է գրանցվել Wise-ում որպես անհատ օգտատեր, անցնել հաստատում/վերիֆիկացիա և ստանալ բանկային հաշվի տվյալներ, օրինակ ԱՄՆ դոլարով կամ եվրոյով։ Այդ հաշվեհամարները նա կարող է տրամադրել իր պատվիրատուներին՝ գումարային փոխանցում ստանալու համար։ Այդ դեպքում օրինակ ամերիկյան բանկերից կարելի է ներքին փոխանցում ստանալ ACH տարբերակով, որի միջնորդավճարներն անհամեմատ ավելի քիչ են և ավելի արագ են տեղի ունենում, քան Wire transfer-ները։

Միջնորդավճարներ

Միջնորդավճարները շատ տարբեր են ըստ արտայժույթի։ Wise-ը կիրառում է այսպես կոչված միջին շուկայական փոխարկման գին՝ առքի և վաճառքի գների միջինը։ Ըստ գումարի չափի միջնորդավճարները կարելի է տեսնել այս հաշվիչով։ Դրանք զգալիորեն ավելի քիչ են, քան միջազգային բանկային փոխանցումների գները (եթե խոսքը մեծ գումարների մասին չէ)։

Լավ և վատ կողմերը

Լավ՝

- Կարելի է ոչ մի նոր ծառայությունում չգրանցվել և ստանալ փոխանցումները տեղական հաշվեհամարին, եթե փոխանցողն արդեն գրանցված է համակարգում։

- Գումարն ուղարկողը բավականին տնտեսում է միջնորդավճարների վրա։

Վատ՝

- Եթե գումար փոխանցողը գրանցված չէ, պետք է դուք գրանցվեք Wise-ում, փոխանցեք առնվազն $20 ձեր նոր Wise հաշվին, և անցնեք հաստատում/վերիֆիկացիա։

- Կախված ձեր տեղական բանկից, նրանց միջնորդ բանկերից և հաշվի արժույթից, դուք կարող եք որոշակի գումար կորցնել ստանալիս։ Ընդ որում, այդ գումարի չափը անկանխատեսելի է՝ կարող է փոխվել ամեն փոխանցման ժամանակ։

Գումարի կանխիկացումը

Եթե գումարը ստանում եք ձեր տեղական բանկի հաշվին, այն կարող եք կանխիկացնել կամ փոխարկել և օգտագործել։

Եթե ստացել եք այն Wise-ի հաշվին՝ կարող եք գումարն օգտագործել որոշակի վճարներ, փոխանցումներ կատարելու համար, և կարող եք փոխանցել ձեր տեղական հաշվին, սակայն այս դեպքում ստիպված կլինեք վճարել միջազգային բանկային փոխանցման վճարներ։

Paypal

Paypal-ը միջազգային ամենատարածված և վստահելի վճարային հարթակներից է։ Ունի ավելի քան 200մլն ակտիվ հաշիվ։ Կարող են օգտվել և՛ անհատները, և՛ ընկերությունները։ Միջնորդավճարները կախված են վճարման տեսակից՝ անձնական փոխանցում, թե վճար ապրանքի/ծառայության դիմաց, արժույթից և գումարի չափից՝ կա մոտ $0.30 ֆիքսված վճար + տոկոսներ՝ սկսած $3.4-ից։

Paypal-ը միջազգային ամենատարածված և վստահելի վճարային հարթակներից է։ Ունի ավելի քան 200մլն ակտիվ հաշիվ։ Կարող են օգտվել և՛ անհատները, և՛ ընկերությունները։ Միջնորդավճարները կախված են վճարման տեսակից՝ անձնական փոխանցում, թե վճար ապրանքի/ծառայության դիմաց, արժույթից և գումարի չափից՝ կա մոտ $0.30 ֆիքսված վճար + տոկոսներ՝ սկսած $3.4-ից։

Այլ վճարային համակարգերի համեմատ, միջնորդավճարները բարձր են։ Այն Հայաստանում լիարժեք չի գործում՝ հնարավոր է բացել Paypal հաշիվ, կցել Հայաստանյան բանկի քարտեր և կատարել վճարումներ, սակայն հաշվին վճարումներ ստանալ դեռևս հնարավոր չէ։ ԲՏԱ նախարարությունը զբաղվում է այս հարցով, և մինչև այն ամբողջուդյամբ հասանելի կդառնա, կարելի է օգտվել հետևյալ հնարքներից՝

- Գնալ Վրաստան այնտեղ բանկային հաշիվ/քարտ բացել և կցել Paypal հաշվին։ Այդ դեպքում հնարավոր կլինի ստանալ վճարումներ Paypal հաշվին և վրացական բանկի հաշվին։ Պետք է այնուհետև լուծել գումարի՝ ձեր այստեղի հաշվին փոխանցման կամ կանխիկացման հարցը։

- Պատվիրատուին տրամադրել արտասահմանում բնակվող վստահելի անձի Paypal հաշիվը, ստանալ գումարը դրա վրա, այնուհետև փոխանցել այստեղի բանկային հաշվի (այստեղ կգործի արդեն միջազգային բանկային փոխանցումների արժեքները), կամ օգտագործել գումարը առցանց գնումների ժամանակ։

Պետք է հաշվի առնել, որ Paypal-ը, ինչպես և մնացած վճարային համակարգերը, խստորեն հետևում են անվտանգության կանոններին և հաշիվների հետ փոքրագույն կասկածելի գործողությունների և գործարքների դեպքում կարող են ուղղակի արգելափակել հաշիվը՝ հանգեցնելով գումարային կորուստների։

Xoom by Paypal

Ինչպես է աշխատում

Ինչպես է աշխատում

Վճարային համակարգ է և հանդիսանում է Paypal ընկերության մաս։ Թույլ է տալիս փոխանցումներ կատարել ԱՄՆ-ից և Կանադայից դեպի 131 երկիր, ներառյալ Հայաստան։ Փոխանցումները կարող են կատարվել Paypal հաշվից, բանկային հաշվից և բանկային դեբետ և կրեդիտ քարտերից դեպի բանկային հաշվի, ինչպես նաև նշված կետերից կանխիկ ստացման։

Միջնորդավճարներ

Դեպի Հայաստան առավելագույնը կարելի է ուղարկել $2999 կամ 2,491 EUR․

Միջնորդավճարները Paypal կամ բանկային հաշվից դեպի եվրո փոխանցելու դեպքում ֆիքսված են՝ $4․99, իսկ բանկային քարտերի դեպքում՝ $6-$60 կախված գումարի չափից։

Դոլարից դոլար փոխանցելու դեպքում $9.99-$34.99 կախված գումարի չափից։

Լավ և վատ կողմերը

Լավ՝

- Եթե ուղարկողը պետք է Paypal-ից ուղարկի Հայաստան, սա շատ հարմար տարբերակ է։

- Paypal հաշիվը արդեն հերիք է Xoom-ով գումար ուղարկելու համար

- Փոխանցումը կատարվում է րոպեների ընթացքում։

Վատ՝

- Պետք է հաշվի առնել, որ եվրոյով փոխանցման ժամանակ, ինչպես Wise-ի դեպքում, կատարվում է արժույթի փոխարկում, և այլն ոչ միշտ կարող է մատչելի փոխաժեքով լինել։

- Փոքր գումարների դեպքում միջնորդավճարը զգալի է և ձեռնտու չէ։

Գումարի կանխիկացումը

Գումարը կարող է ստացվել ստացման կետերից (բանկեր և փոստային բաժանմունքներ) կանխիկ տարբերակով, ինչպես նաև բանկային հաշվին փոխանցման տարբերակով։

—

Արժի ուսումնասիրել նաև Skrill, Paysend, Moneygram, Ria Money Transfer համակարգերը: Այս համակարգերն ավելի հարմար կլինեն անհատ պատվիրատուների հետ աշխատելու դեպքում և կիրառելի չեն ֆրիլանս հարթակների և հեռավար աշխատակիցներ ներգրավող միջին և խոշոր ընկերությունների դեպքում, քանի որ վերջիններս նախընտրում են աշխատել այնպիսի համակարգերի հետ, որոնք թույլ են տալիս միանգամից մեծ թվով աշխատակիցների կամ ֆրիլանսերների վճարել։

Վճարային համակարգերի աշխարհում հաճախ են փոփոխություններ լինում և մենք փորձում ենք այս հոդվածը մշտապես ակտուալ պահել։ Եթե ինչ-որ անճշտություն նկատեք, կամ եթե հավելյալ տեղեկատվություն ունեք՝ խնդրում ենք գրել idea@kolba.am հասցեին։